随着加密货币市场的蓬勃发展,越来越多的人开始关注这一领域的税务问题。本文将为您详细介绍美国加密货币的税率计算方法,帮助您更好地了解和应对相关税务义务。

在美国,加密货币被视为财产,而非货币。这意味着,加密货币的交易和持有都应被视为资本收益或损失,并适用于相关的税收法规。

根据美国国税局(IRS)的规定,加密货币的税率分为短期资本利得税和长期资本利得税两种。

1. 短期资本利得税

如果持有加密货币的时间不超过一年,则其交易收益或损失应被视为短期资本利得。短期资本利得税的税率与个人所得税率相同,具体如下:

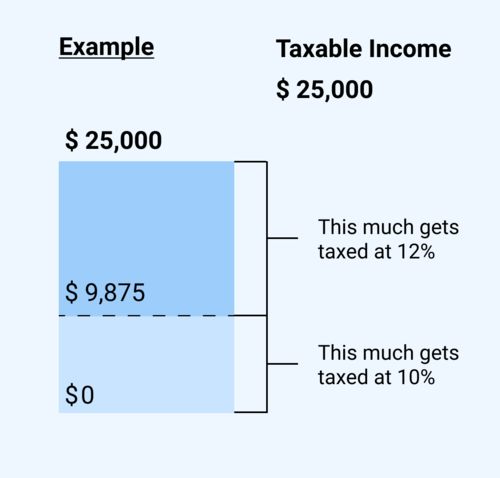

10%:适用于年收入低于40400美元的个人或年收入低于80800美元的夫妻联合申报。

12%:适用于年收入在40400至445850美元之间的个人或年收入在80800至501600美元之间的夫妻联合申报。

22%、24%、32%、35%或37%:适用于年收入更高的个人或夫妻联合申报。

2. 长期资本利得税

如果持有加密货币的时间超过一年,则其交易收益或损失应被视为长期资本利得。长期资本利得税的税率如下:

0%:适用于年收入低于40400美元的个人或年收入低于80800美元的夫妻联合申报。

15%:适用于年收入在40400至445850美元之间的个人或年收入在80800至501600美元之间的夫妻联合申报。

20%:适用于年收入441451美元或以上的个人或夫妻联合申报。

除了资本利得税外,加密货币交易还可能涉及以下税务问题:

1. 销售税和用途税

在美国,各州对加密货币交易征收销售税和用途税的规定不同。如果您在某个州进行交易,可能需要了解该州的税务规定。

2. 申报要求

根据美国国税局的规定,如果您在一年内赚取的加密货币收入超过600美元,则需要提交1099-MISC表单,将收入报告给国税局。